経営がやばい保険会社の見分け方

最近はそうでもありませんが、

バブル崩壊後にいくつもの生命保険会社が破産しました。

1997年から2001年の間になんと7社もの保険会社が倒産しています。

その原因のほとんどが、 バブル崩壊のあおりをうけて金利が暴落して

保険会社はお客さんと約束した利率で、保険料を運用できなくなってしまった

いわゆる「逆ザヤ」 状態が続いてしまったことにあります。

ここ10年ちょっとは破たんした保険会社(日本国内に限りますが) はありません。

しかし、私たちの大切な大切なお金を、いい加減な経営をしている会社に預けることは絶対にできませんよね。

そこで、保険会社の経営状態を判断するのに、とっても便利な指標があります。

それが、ソルベンシー・マージン比率

「なんだかカタカナで難しそうな専門用語が出てきたよ・・・」 って思いますか?

そんな先入観は捨てましょう。 とっても簡単です。

ソルベンシー・マージン比率というのは

”保険会社が予想外のリスクに直面したときに、どこまで耐えられるか”を数字で表した式です。

分かりにくいですか?

じゃあたとえ話をします。

あなたは ハッタリ生命保険(株)の代表取締役(社長ってことでw)です。

社長就任して一か月もたたない内に、大洪水が発生して大量の犠牲者出てしまいました。

さて、 ハッタリ株式会社は大ピンチです。 何故でしょう??

まず、洪水で死亡した人たちに対して、保険金を払わなければなりません。(保険リスク)

そして、洪水のせいで、ハッタリ生命保険(株)が、運用していた原黒建設(株)会社の株が大暴落してしまいました。(資産運用リスク)

こんな風に天災一つで会社をつぶしていたら社会的に相当非難されてしまいますね。

そのために、 保険会社が保険金の支払いに幾らまで耐えられるかを表した資産を 「ソルベンシー・マージン」と言います。

だから ハッタリ生命保険(株)の ソルベンシーマージンが リスクが発生した時の被害額よりも大きければ、安全な会社と言ってもいいことになります。

●ソルベンシー・マージン比率の出し方

ソルベンシーマージン(支払余力)が リスクが発生した時の被害額よりも大きければいいわけですから

安全な会社だと言うためには、最低でもソルベンシー・マージン比率が200%を越えていなければなりません。

※(ちなみにー別に知らなくてもいいですが) リスクの合計額は下の式でだします

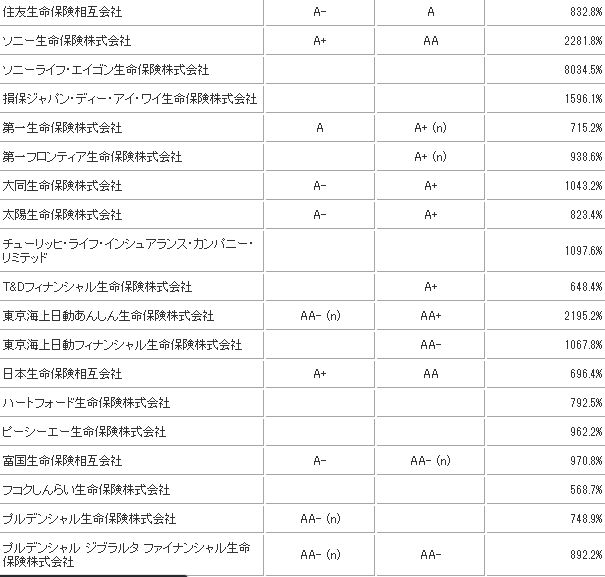

あと気を付けることと言えば、【格付け】 を見ておくことですね。

テレビ、ロンドンハーツの 格付けじゃないです。

(引用元:保険マンモスさん)

こーんなに一杯あります。保険会社。

このなかのほとんどはソルベンシー・マージン比率が200%こえてますね。

一応つぶれる可能性は低いってことです。

それで格付けもAがついている所はまあ大丈夫です。

もっと詳しく知りたければ(まあここはそんな頑張らなくても大丈夫ですが)

調べてみてください。

次ページ>>

マンボウが同級生にこっそり教えている50万トクする

優良保険会社の(パンフレット請求/無料面談)のやり方