傏乕偭偲僥儗價傒偰偨傜偙傫側傫尒偨偙偲偁傝傑偡傛偹丠丠+堛椕摿栺偺僴僫僔

帒杮椡偺偁傞惗柦曐尟夛幮偼丄偙偧偭偰僥儗價僐儅乕僔儍儖偱巕栶傗丄桳柤恖僞儗儞僩傪巊偭偰

僀儊乕僕傾僢僾愴棯傪孞傝峀偘偰偄傑偡丅

儀僢僉乕亙NKSJ傂傑傢傝惗柦曐尟亜

徏搱嵷乆巕 亙廧桭惗柦曐尟亜

偐傢偄偄巕栶亙戞堦惗柦曐尟亜

堛椕摿栺偲偐堛椕曐尟偭偰側偵傛丠

杮嬝偐傜榖偑偦傟傑偟偨丅

巹偨偪偑妛偽側偒傖偄偗側偄偺偼丄偙傫側儅乕働僥傿儞僌偺庤朄偱偼側偔偰丂

幚嵺偵曐尟偺巇慻傒偑偳偆側偭偰偄傞偐偱偡傛偹丅

偱崱夞偺僥乕儅偑乽堛椕摿栺偲偐堛椕曐尟乿偱偡丅

婎杮揑偵丂僈儞丂偲偐丂怱嬝峓嵡丂傒偨偄偵摿掕偺昦婥偵尷掕偟偨妡偗幪偰宆偺曐尟偱偁傞偺偑偙偺曐尟偺摿挜偱偡丅

偙傫側姶偠偺CM側傫偰丂堛椕曐尟偺揟宆椺偱偡丅乮偑傫曐尟偺僷僞乕儞乯

僨儊儕僢僩偼堛椕曐尟乮摿掕偺昦婥偩偗曐忈偟偰偔傟傞乯丂偼丄摿掕偺昦婥偵側傜側偄偲曐忈偑偆偗傜傟側偄帠偱偡丅丂

偩偐傜僈儞曐尟偺応崌偼丄僈儞偵側傜側偄偲丄偝偭偒傕尵偭偨傛偆偵乭妡偗幪偰宆偺曐尟乭側偺偱曐尟椏偑堦墌傕曉偭偰偒傑偣傫丅

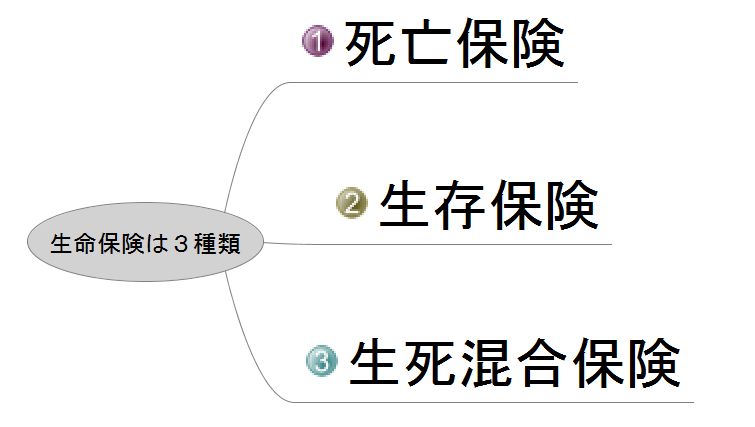

堦愄慜傑偱偼丄擔杮偺惗柦曐尟偭偰偺偼丄摿掕偺昦婥偩偗傪懳徾偵曐尟偵擖傞偙偲偼偱偒傑偣傫偱偟偨丅

偮傑傝丄壓偺俁偮偺偳傟偐偺僐乕僗偲宊栺偟偰偐傜丂乽摿栺乿乮摿暿宊栺乯丂偲偄偆宍偱丂擖堾媼晅嬥偲偐丄庤弍媼晅嬥傒偨偄側

捛壛宊栺傪偡傞昁梫偑偁偭偨傫偱偡丅

椺偊傞側傜 朸桳柤僇儗乕僠僃乕儞揦丂僐僐僀僠偺丂僇儗乕偺僩僢僺儞僌傒偨偄側傕偺偱偡丅

僇儗乕傪棅傫偩偆偊偱丄丂僣僫偩偭偨傝僐乕儞偩偭偨傝棏傪僩僢僺儞僌偱偒傑偡傛偹丅

偦偺媡偼偱偒側偄偺偲摨偠偱偟偨丅

偱傕嵟嬤偼怓乆偲朄惍旛傕恑傫偱偒偰丄

偙偺傛偆側摿掕偺昦婥偩偗傪懳徾偵偟偨偺扨昳偺堛椕曐尟偩偗偱宊栺偱偒傞傛偆偵側偭偰偒偰偄傞傫偱偡丅

寢嬊偙偆偄偆丄摿掕偺昦婥傪曐忈偡傞乽堛椕曐尟乿偵偼擖偭偰偍偄偨曽偑偄偄偺丠

寢榑傪偄偊偽丄壠宯偵傛傝傑偡偹丅

摿偵丄堚揱惈偺昦婥乮僈儞偲偐乯偼丄専嵏傪偟偰傕傜偊傟偽丄帺暘偑僈儞偵偐偐傝傗偡偄堚揱巕傪帩偭偰偄傞偐偳偆偐偑

暘偐傞偺偱丄杮摉偵怱攝側傜偦偆偄偭偨専嵏傪帠慜偵偟偰怽偟崬傓偺偑椙偄偱偟傚偆丅

偁偲偼丄偡偱偵宊栺偟偰偄傞曐尟偺僐乕僗偲丂丄偙傟偐傜宊栺傪峫偊偰偄傞曐尟偺曐忈斖埻偵丄偐傇偭偰偄傞強偑側偄偐僠僃僢僋傪偟傑偟傚偆丅

摨偠撪梕偺曐尟偵擇廳偵偍嬥傪暐偆側傫偰傕偭偨偄側偡偓傑偡丅