では続きいきましょうか。

前回のページ 結局生保って何なの?1 (超分かりやすいバージョン)を読んでなければ

そっちを読んでからこのページを読んでください。

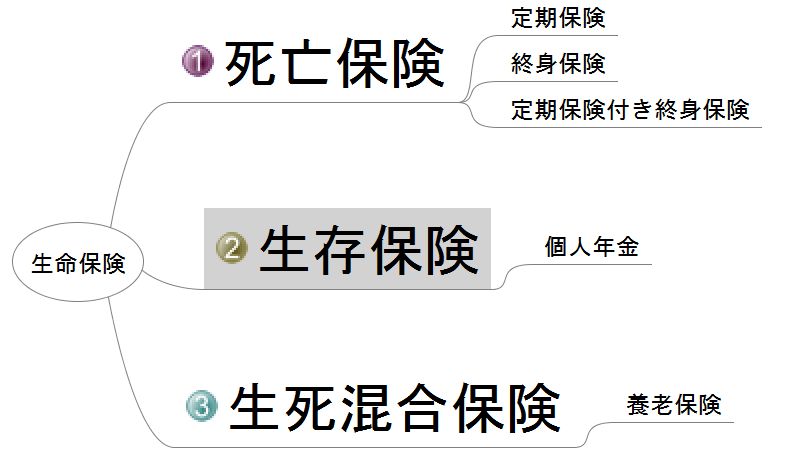

前回は下図の ①「死亡保険」について知りましたね。

だから今回は ②「生存保険」と ③「生死混合保険」を扱います。これがわかれば

もう保険会社の営業職員のつまらない小細工も軽く受け流せるようになります。

②「生存保険」について

生命保険文化センター調べによると

平成23年度の日本人の平均寿命は男79.44才 女85.90才 です。

80年も生きるわけですから、生きるのも大変ですわなー

高齢になればなるほど、働くのも大変になりますからその分働かなくても

生活に必要な分のお金や保障が必要になってきますよね。

つまり②「生存保険」というのは

国からもらえる公的年金だけじゃ足りない人のために

保険会社が「個人年金」という名でサービスを売っているということです。

簡単ですね。

③「生死混合保険」について

③「生死混合保険」は日本人の希望を叶えたサービスです。

なぜなら①「死亡保険」と②「生存保険」の両方の特徴をあわせ持っているサービスだからです。

”米欧に比べると平均して払ってる保険も2倍近いし、掛け捨て保険だとせっかくお金を払ってるのに

最終的にお金を返してもらえないことが多いから、なんだか損した気分になるのよねぇ”

③「生死混合保険」の代表的な商品に 「養老保険」があります。

この「養老保険」は 保険期間が決まっています。(10年契約、20年契約、30年契約~みたいに)

そして 契約期間に死んじゃった時は「死亡保険金」がもらえます。

契約期間が終わるまで生き続けた場合も「満期保険金」がもらえます。

なんて素晴らしいサービスなんでしょう(笑) !

でも難点は、 保険料が高いところでしょうね。 だって保険会社はあなたが途中で亡くなっても亡くならなくても

保険金を払わなければいけないリスクを背負ってますからね。

この「養老保険」はバブル期の頃、金利が高かったときは保険会社が高い利回りで、お客さんのお金を預かって

運用することができたのでかなりの人気サービスでした。

でも今の日本は、金利が低いですからあまりおススメのサービスではありません。

自分でビジネスしてお金を増やすか、投資を学んで運用した方が効率はいいと個人的には思います。

ま、これまでやってきた事を図でまとめると

こういうことになりますね^^

お疲れ様でしたー!

次の記事>> 銀行貯金と保険運用ってどっちが得か知ってます?