生命保険っていっぱいあるけど、その前に【保険】の意味を言えますか?

最近は大学全入時代っていうこともあって、

脳みそがとろっとろに溶けきっている高学歴大学生もちらほら。

(あ、マンボウも昔そうだったりしてw)

このサイトでは保険会社に騙されないように、セイホ(生命保険)の仕組みを学べます。

その準備運動として、まずは、”「保険」って何?” って聞かれたら2秒で即答できないとだめです。

保険=万が一の時のリスクヘッジ(保障)です。

こんなプチ絶望的な状況を避けるために、

多くの人は保険に入るんです。(日本人の9割近く)

莫大な額のの金融資産を保持していたりすれば、家族を養えないとか、

入院費が払えないなんて状況にはならないので保険なんて入らなくてもいいわけです。

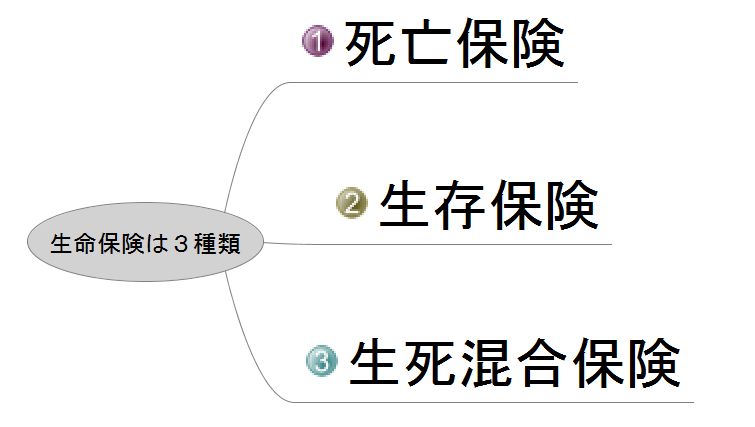

生命保険は大きく分けて○種類あります。

答えは3種類です。 こっからさらにめちゃめちゃ分かりやすく解説していきます。

まあ読みたいとこだけ読んでくださいw

かなりわかりやすく書いてるので全部読むことをおすすめしますが。

まずは①死亡保険について

まずは①死亡保険について説明します。本質はシンプルですよ。

これは文字通り。 保険=万が一の時のリスクヘッジ=(保障) でしたよね?

だから 死亡保険=死んじゃったときの保障 をするためのサービスです。

具体的には 死んじゃったときに 「死亡保険金」っていって生命保険会社からお金がもらえます。

ナンボもらえんの??

⇒ これは 死亡保険の中の どのコースに入ってるかでもらえるお金が決まります。

具体的には

A「定期保険コース」(=掛け捨て保険コース)

B「終身保険コース」

C「定期保険付終身保険コース」(=AとBのミックス)

のどれに入っているかでもらえるお金が変わるってことです。

それぞれのコースで何が違うかというと

A「定期保険コース」(=掛け捨て保険コース)

A「定期保険コース」(=掛け捨て保険コース) は保障をうけられる期間が決まっているコースのことです。

たとえば10年間(2013年~2022年まで)、あなは保険会社に毎月5千円お金を払い続けるとします。

あなたが契約期間の途中(たとえば2015年に死んだら)五百万円もらえる約束を保険会社としたとします。

しかしあなたは死なずに、無事に2022年まで生きていることが出来ました。

※その場合は、10年間の契約が切れた後で、2024年にあなたが死んでしまったとしてもお金(死亡保険金)はもらえません。

2013年~2022年まで毎月払った5千円×12か月×10年間=60万円ももちろん返ってきません。

だからA「定期保険コース」(=掛け捨て保険コース) はお金を払っても死ななければ返してもらえないので

一般的には掛け捨て保険なんて名前で呼ばれてます。その分保険料他のコースよりは安いし、もらえる額も少ないです。

B「終身保険コース」

B「終身保険コース」は一番シンプルです。

いつ死んでも 死亡保険金が保険会社から支払われます。

つまり確実にお金がもらえる保険金ですw

ですが、確実に保険金がもらえる分、保険料はとっても高いです。

だって、A「定期保険コース」(=掛け捨て保険コース)では保険会社はあなたが契約期間中に

死ななければお金を返さなくてもいいのに、 このB「終身保険コースは、違います。

人は必ず死ぬので保険会社は将来絶対お金を返さなくちゃならないので、その分のリスクを考えて

保険料は高めに設定されているのです。

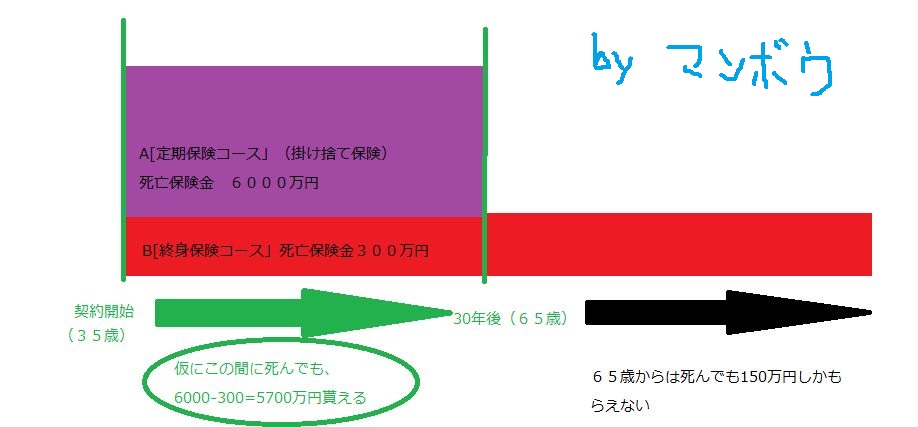

C「定期保険付終身保険コース」

これは上のAとBの特徴を併せ持ったコースで一番人気のコースです。

”でもBの「終身保険コース」は高いし・・・

でも子供が小さいころに自分が死んでしまったらできるだけ多くのお金を残しておいてあげたい”

だけど無駄なお金は払いたくない(笑)

これが本音ってものですよね。 だからこのC「定期保険付終身保険コース」が存在します。

家のローンが残っていたり子供がまだ小さい間は、もしもの時に備えて多めの保険金がもらえるようにしておいて

、保険の必要性が薄れて来てからは最低限の死亡保険金がもらえるサービスに切り替えることができるのが

C「定期保険付終身保険コース」の特徴です。

※下はイメージ図です

まあ保険ってのは若ければ若いほど死ぬリスクが低いので保険会社に払うお金も少なくてすむのが普通です。

(続きを読む)>>結局生保って何なの?2 (超分かりやすいバージョン)